ポイ活のクレジットカード案件で稼ぎたい!何枚までなら平気?

ポイ活でクレジットカードを作りすぎるとどうなるの?

ポイ活でクレジットカードを作る際の注意点は?

ポイ活のクレジットカード案件は報酬も高く魅力的ですよね。ポイント報酬狙いで何枚もクレジットカードを発行する人もいます。

しかし、リスクもあるのでしっかり確認しておきましょう。

- ポイ活でクレジットカードを何枚まで作っていいのか

- ポイ活でクレジットカードを作りすぎるとどうなるか

- ポイ活でクレカを発行する際に知っておきたい注意点

- クレジットカード同時発行の体験談

ポイ活でクレジットカードを何枚まで作っていいのか

ポイ活でクレジットカードを作成する前に、合計何枚くらいまで作っていいのか・同時申し込みをしてもいいのかを確認しておきましょう。

合計枚数

クレジットカードの合計枚数に上限は定められていません。

10枚でも100枚でもクレジットカードを所有すること自体は可能です。

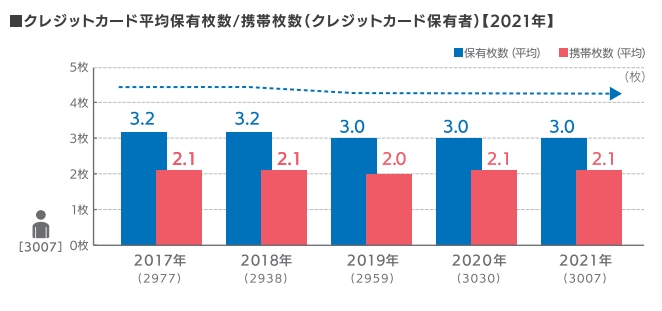

JCBが行った調査によると、平均で3枚程度のクレカを持っている人が多いようです。

ポイ活をしている方だと10枚前後持っている方もいます。

法律やルールで定められているわけではありませんが、クレジットカードは多くても7枚程度にしておきたいところです。

同時に申し込んでいい枚数

同時に申し込んでいい枚数にも明確な規定はありません。

半年間で2枚までならOKいう声が多かったです。

なかには、4枚同時発行したというツワモノも・・・

逆に、経済状況にゆとりがあっても過去の履歴からなかなか作りにくいという方もいます。1人1人の利用状況によって違ってくるのが如実でした。

- 既存のカード枚数

- これまでのカード支払い状況

- 各種ローンやキャッシングの利用状況

- カード上限やキャッシング枠の付帯有無

【体験談】クレジットカードを2枚同時に申し込んだ結果

ふく

ふく以前、クレジットカードを同時に2枚発行しましたが、問題なく審査は通過しました。

- 2018年夏ごろ

- 大学4年生(22歳)

- 収入は月60万円前後

※大学在学中にブログを立ち上げ収益化していました。 - 三井住友デビュー+

- 三菱UFJニコス×アメックス×大学タイアップのプラチナカード

2枚同時発行でしたが、審査は問題なく通過しました。

その半年後に東急カードも作りましたが、こちらも問題なく通過しています。

ポイ活でクレジットカードを作りすぎるとヤバい理由

ポイ活でクレジットカードを作りすぎる弊害をお伝えしていきます。「知らなかった」というのが一番怖いので把握しておきましょう!

「申し込みブラック」になり信用情報が傷つく

カードの申し込み情報は、信用情報機関に記録・保管の対象です。

一度に何枚も申し込むことを多重発行といいますが、多重発行はクレジットカード会社が警戒する情報の1つ。

- 「多重発行」だとなぜ警戒されるの?

-

「何枚も同時に申し込むということは金銭に困っている…?」と疑われるから。

カード会社は貸し倒れ(カード決済金額を回収できない)を恐れるため、回収見込みが怪しい人にはそもそもカードを発行しないという措置がとられます。

- カード会社(発行元)が違えば関係ないんじゃないの?

-

信用情報機関は、3つ(CIC/JICC/全国銀行個人信用情報センター)あり、信用情報機関同士でも情報を共有しあっています。

カード会社が違ったとしても、多重申し込みの情報は共有されている可能性が高いです。

多重発行の情報はカード申し込みから半年間、記録として残ります。

新規発行が通りにくくなる

ポイ活をしているとクレジットカードを気軽に作りがちですが、繰り返していると新規発行が通りにくくなります。

一般的に、専業主婦の方・年金収入のみの方・フリーランス/自営業の人は審査に通りにくいと言われています。

反対に、会社員・公務員・専門職の人は通りやすいと言われています。

が!!その審査に通過しやすいと言われている属性の人であっても、多重発行で審査に通過しないケースは多々あります。

住宅ローンの審査に影響を及ぼす可能性

クレジットカードの作りすぎは、住宅ローンの審査にも影響を及ぼします。

- 過去にクレジットカードで支払い遅延・滞納をしていないか?

- すでに利用しているローンの有無と額は?

- リボ払いの残債はどれくらいか?

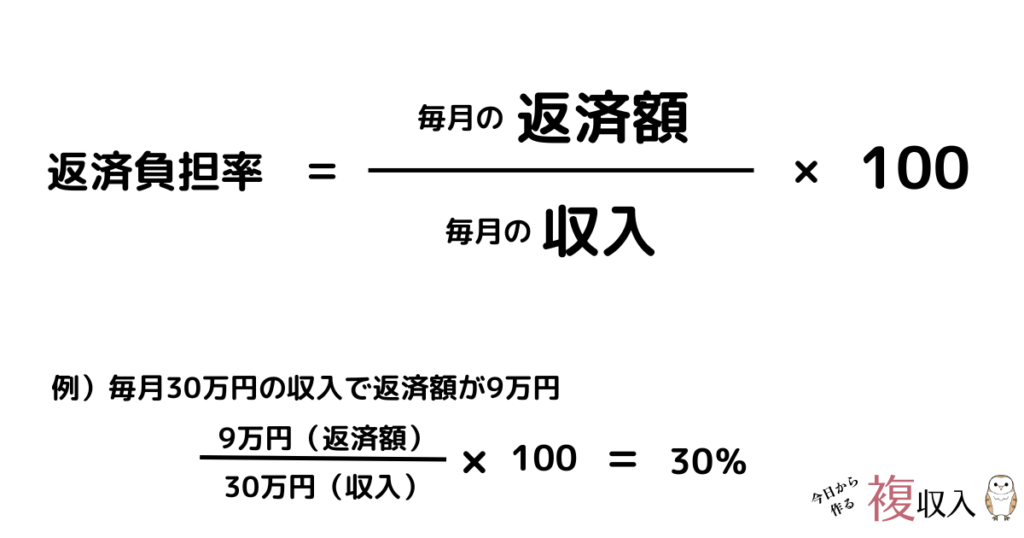

住宅ローン審査をするにあたって参考にされるのが「返済負担率」

返済負担率の計算のために、すでに利用しているローンの有無、ある場合は月の返済額についても申告する必要があります。

- 返済負担率とは?

-

返済負担率は、ある人の収入に対して借入返済がどれくらいの負担となっているかを示す指標。

返済負担率は20~35%程度が望ましいとされている。

ここで問題になるのがキャッシング枠です。

すでにキャッシングしている金額はもちろん、キャッシング枠についても返済負担率に含めて計算されます。

- キャッシング「枠」の金額まで参照されるのはなぜ?実際借りてないのに…

-

実際に借りていなくとも、「借りる可能性がある額」「借りようと思えばいつでも借りられる額」だから。

ローン審査通過後にキャッシングを使って返済が行き詰まることを防止する目的です。

実際に、カード枚数や限度額を減らすよう勧められることもあるようです。

ポイ活でクレジットカードを何枚も作りたい場合の注意点

クレジットカード同時申し込みを避ける

ポイ活のクレジットカード案件で問題になるのは、一度に何枚もカードを作ること。

同時発行を避けておけば審査も通過しやすいです。

どうしても同時申し込みしたい!という場合も2枚までにとどめておきましょう。

個々の利用状況、信用情報の状態、申し込むカードの種類や発行元により、カード審査の結果は大きく異なります。

ふく新規カード発行は前回の申し込みから半年ほど空ける

新しくカードを発行する場合は、前回のカード申し込みから最低でも半年間は空けるようにしましょう。

クレジットやローンの新規申し込みの際に登録される「申込情報」は、照会日より6か月間保有されます。

引用:CIC-信用情報とは? https://www.cic.co.jp/confidence/posession.html

使っていないカードは定期的に解約する

カードの所持枚数に上限はありませんが、定期的に手持ちのクレジットカードを整理しましょう。

カード・ローン審査にも好影響、支出管理にもなる、お財布もスッキリとメリットだらけです。

年会費関連のよくあるトラブル集

ポイ活報酬目当てで初年度無料・2年目以降年会費がかかるカードを発行

⇒解約し忘れていて、年会費がガッツリ引き落とされていた!

ポイ活目的で、初年度無料・2年目以降年会費がかかるカードを発行。

⇒1年間利用しないまま放置

⇒翌年年会費が請求されるも口座振替の銀行に残高がない

⇒引き落としに失敗し気付かないまま…

⇒信用情報に載る

ふくキャッシング枠を0にする

住宅ローン審査では、使っていなくとも「キャッシング枠の合計額」が審査結果に影響します。

つまり、キャッシング枠が付いたクレジットカードを持っているほど、審査は不利になるということ。

カード枚数を減らすとともに、キャッシング枠を0にするのも有効です。

キャッシング枠の減額・停止は、電話1本でできます。カードによっては会員ページから変更できるものも。

発行⇒短期解約を繰り返さない

ポイ活目的でクレジットカードを発行⇒短期解約と繰り返すのもよくありません。

というのも、「短期解約した」という履歴も5年間保存されるからです。

「よからぬ利用方法をしているのでは?」と疑われます。カード会社としても決して心証はよくありません。

「特典狙いでどうせすぐに解約するだろう」と思われ審査に通りにくくなることもあり得ます。

支払い遅延は起こさない!

当たり前かつ基本的なことですが、支払い遅延を起こさないのも非常に重要です。

- クレジットカードの支払い(口座引き落とし)

- 携帯料金の支払い

- 公共料金の支払い

- 住宅ローン支払い

- 家賃支払い

カード以外の支払いにも気を配りましょう。

ふくまとめ:ポイ活でのクレジットカード発行は慎重に

- ポイ活でクレジットカードを申し込む際は一度に2枚まで

- 次のカード発行まで半年間は空けるようにしよう

- 合計枚数に決まりはないが多くても7枚程度

- クレジットカードを作りすぎる弊害は3つ

- 信用情報が傷つく

- クレカ審査に通りにくくなる

- 住宅ローン審査にも影響を及ぼす

- ポイ活クレジットカード発行時の注意点

- 半年間に2枚まで

- キャッシング枠は0にする

- 使っていないカードは解約

- 短期解約を繰り返さないように

- 支払い遅延は起こさない!残高確認も

ポイ活目的であってもむやみにクレジットカードを増やすのは考えもの。高額なポイントは魅力的ですが、同時発行(多重申し込み)はリスクも伴います。

高額報酬狙いであればFX口座開設など他の案件も探しましょう。